| Откуда берутся деньги и куда они деваются |

| Мотивация персонала |

| Проектный подход |

| Бюджетные учетные системы |

| Комейкершип |

| Производственная система "Тоёта" |

7.4. БЮДЖЕТНЫЕ УЧЁТНЫЕ СИСТЕМЫ

1 Бюджетные учетные системы - широко используемый в управлении инструмент, позволяющий аккумулировать информацию, требуемую для реализации разнообразных управленческих функций.

Возникновение и использование этих систем обусловлено назревшими потребностями менеджмента, а дальнейшее развитие определяется во многом новыми тенденциями в теории и практике менеджмента, прежде всего, современными системами менеджмента качества.

Бюджетные системы развиваются под влиянием новых идей менеджмента и модифицируются в связи с его возникающими информационными потребностями.

На характер использования возможностей бюджетных систем накладывают отпечаток специфика работ отдельных предприятий и стиль управления ими.

Поэтому при внедрении бюджетных систем важно понимать их роль в реализации функций управления, принципы организации бюджетного процесса, существующую взаимосвязь с другими инструментами управления.

Остановимся на перечне функций бюджетных систем и перечне управленческих функций, реализуемых при их использовании.

I. ПЛАНИРОВАНИЕ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

Бюджет - это детализированный план деятельности предприятия. Эта функция сводится к формированию основного бюджета предприятия, отражающего снабженческие, производственные, сбытовые, финансовые и инвестиционные процессы его деятельности в их взаимосвязи и взаимообусловленности. Она предназначена для координации различных действий по достижению целей предприятия.

Благодаря реализации этой функции увязываются различные аспекты деятельности предприятия, согласуются объемы материальных, финансовых и трудовых ресурсов, потребных для осуществления планируемой программы, координируются различные операции и осуществляется диспетчирование.

При этом вертикальная и горизонтальная детализация бюджетов позволяет получить информацию по направлениям деятельности, центрам ответственности и другим аналитическим признакам, координировать действия структурных подразделений предприятия.

Реализация функции планирования позволяет:

- формировать количественные показатели достижения целей предприятия (целевые показатели)

- оценивать степень достижения целей планируемой программой

- проводить предварительный анализ деятельности и будущего финансового положения предприятия

Формирование множества целей предприятия - основополагающий момент реализации рассматриваемой функции, ибо цели предприятия определяют конечный пункт бюджетирования.

Традиционно, цель предприятия соотносится с уровнем его прибыли и финансовым положением, поскольку именно это представляет интерес для большинства вовлеченных в деловое сотрудничество с предприятием юридических и физических лиц. Поэтому завершающий этап реализации функции - составление предварительных отчетов (в частности, баланса и отчета о прибыли и убытках), чтобы убедиться в обеспечении планируемой производственной программой удовлетворительной структуры баланса и высокого финансового результата.

В фокусе внимания менеджеров находится еще одна важная цель - ликвидность предприятия. Управление денежными потоками, координирование выплат и поступлений наличности также реализуются при планировании для обеспечения платежеспособности предприятия.

В последнее время, акцент при формировании целей смещается в область управления качеством и стратегического управления.

С одной стороны это обусловлено развитием функции управления качеством и ее переходом в качественно иное представление в контексте Total Quality Management. С другой стороны, влиянием стратегического управления, нацеленного на успешное взаимодействие предприятия с внешней средой, путем выработки обеспечивающей конкурентное преимущество стратегии и на наращивание потенциала предприятия сегодня и в долгосрочной перспективе.

Планирование деятельности предприятия затрагивает управленческую функцию в отношении мотивации деятельности структурных подразделений. Этому способствуют:

- получение плановых показателей, представленных с требуемой степенью детализации в разрезе выделенных центров ответственности

- согласование при разработке бюджетов интересов центров ответственности и подчинение их целям предприятия

- четкое определение ответственности и вклада каждого в достижение целевых показателей, в зависимости от которых и будет оцениваться их деятельность

Кроме того, вовлечение сотрудников в процесс разработки бюджетов активизирует мотивы, не связанные с материальным вознаграждением, которые побуждают каждого сотрудника стремиться выполнить взятые на себя обязательства.

Одновременно реализуется функция информирования, поскольку при распределении ответственности за достижение целевых показателей до каждого из менеджеров с помощью бюджетов доводятся сведения о роли управляемого им подразделения в планируемой программе.

II. ПРОСЧЁТ РАЗЛИЧНЫХ ВАРИАНТОВ БЮДЖЕТА

Вторая функция бюджетных систем тесно связана с принятием управленческих решений и выбором лучшей производственной программы деятельности предприятия. Она позволяет ясно представить взаимосвязь принимаемых решений и целевых показателей, оценить их совокупное влияние и вклад каждого решения в конечный результат, выявить решения, нарушающие гармонию производственно-хозяйственной деятельности.

III. МОНИТОРИНГ ИСПОЛНЕНИЯ БЮДЖЕТОВ И ПРОЦЕССОВ ПРОИЗВОДСТВЕННО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ

Третья основная функция бюджетных систем позволяет выявлять отклонения фактических результатов деятельности от запланированных, оценивать их влияния на целевые показатели (как правило, на финансовый результат). Поэтому полные бюджетные системы - это информационные системы, включающие прогнозную, плановую и фактическую информацию о различных аспектах деятельности предприятия, представленную в сопоставимом виде. Механизм выявления причин и величин отклонений зависит от способа аккумулирования этой информации и формирования информационных отчетов.

IV. АНАЛИЗ ИСПОЛНЕНИЯ БЮДЖЕТА

Четвертая функция бюджетных систем часто объединяется с предыдущей функцией системы. Выявленные отклонения важно изучить и соотнести с центрами ответственности. Анализ исполнения бюджета может осуществляться на разных уровнях в зависимости от сроков и решаемых на каждом уровне разных задач, что определяет степень сложности реализации. От уровня его проведения зависят полнота, глубина и способ осуществления таких функций управления как:

- оценка деятельности предприятия в целом и вклада каждого центра ответственности

- выявление факторов, вызвавших отклонения

- мотивация деятельности

- оценка вклада каждого сотрудника в выполнение программы

- регулирование деятельности

Две последние функции бюджетных систем позволяют принимать обоснованные корректирующие решения. В зависимости от периодичности выполнения этих функций решения могут быть оперативными, тактическими или стратегическими.

Для осуществления оперативного управления в рамках бюджетных систем важна соответствующая организация учета фактических результатов деятельности. В частности, учет должен быть ориентирован на выявление непосредственно в момент совершения хозяйственной операции величины отклонения, обусловленной только одним из возможных факторов совокупного отклонения, который определяется данной операцией. Для этого разрабатывается соответствующая схема учета нормативных затрат и отклонений фактических затрат от нормативных затрат на счетах управленческого учета.

Возможны различные способы реализации каждой из перечисленных функций бюджетных систем. Выбор той или иной технологии зависит от перечня управленческих функций, которые руководство надеется реализовать с использованием бюджетных систем, поскольку само появление функций бюджетных систем вызвано потребностью практического менеджмента.

Таким образом, стремление свести к минимуму вероятность ошибочных решений, принимаемых экспромтом из соображений сиюминутной целесообразности, и предвидеть воплощение и влияние этих решений побуждает менеджеров использовать для эффективного управления предприятием бюджетные системы. Данные системы позволяют:

- планировать деятельность предприятия в целом и по отдельным подразделениям или бизнес-проектам, отражая во взаимосвязи все протекающие на предприятии процессы

- координировать деятельность структурных подразделений, обеспечивая гармоничность их функционирования; мотивировать персонал на достижение целей предприятия

- оперативно управлять снабженческо-сбытовыми, производственными, финансовыми, инвестиционными и другими процессами

- оценивать эффективность работы выделенных центров ответственности и бизнес-проектов

Процесс бюджетирования заключается в систематической разработке курса действий на будущее, который отражает использование имеющихся в распоряжении предприятия ограниченных производственных, финансовых и человеческих ресурсов, с одной стороны, и прогнозируемую конъюнктуру рынка - с другой. В процессе разработки бюджета отдельные виды деятельности координируются таким образом, чтобы все структурные подразделения предприятия работали согласованно для достижения общей цели.

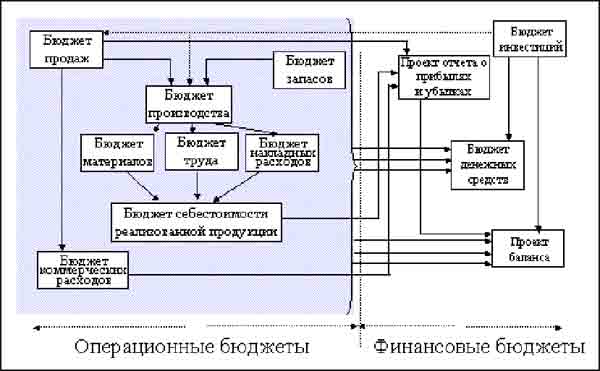

Основной бюджет представляет собой скоординированный по всем подразделениям план работы предприятия в целом. Структура основного бюджета представлена на Рисунке 7.1. Он состоит из бюджетов двух основных видов: операционных и финансовых.

Рис. 7.1. Структура основного бюджета

Операционные бюджеты составляются для отражения операций, планируемых на предстоящий год. В процессе их подготовки прогнозируемые объемы продаж и производства трансформируются в количественные оценки доходов и расходов для каждого из действующих подразделений предприятия. К числу операционных относятся такие бюджеты, как:

- бюджет продаж (бюджет доходов)

- бюджет производства в натуральных единицах

- бюджеты запасов материалов и готовой продукции

- бюджет производственной себестоимости, детализируемый в отдельных бюджетах по всем основным элементам производственных затрат (бюджет материальных затрат, бюджет трудовых затрат, бюджет общепроизводственных расходов)

- бюджеты коммерческих, общих и административных расходов

Отправной точкой их составления служит прогноз объема продаж и определение фактора, ограничивающего сбыт предприятия. Часто, таким фактором оказывается потребительский спрос, выражаемый в прогнозируемой величине объема реализованной продукции в натуральных единицах. В таком случае разработка основного бюджета начинается с формирования программы сбыта (бюджета продаж).

Реже, при неограниченном спросе, объем продаж ограничивается имеющимися производственными возможностями, и в этом случае перед составлением бюджета продаж формируется бюджет производства. При составлении операционных бюджетов согласовываются процессы снабжения, производства и сбыта.Финансовые бюджеты включают бюджеты, характеризующие либо финансовое положение предприятия, либо финансовые результаты его деятельности. Они составляются на основе информации операционных бюджетов, обобщая или представляя ее в требуемом разрезе. В частности, к ним относятся бюджеты форм публикуемой бухгалтерской отчетности.

Первый финансовый бюджет, который составляется после получения всей совокупности операционных бюджетов и представляет следующий логический этап обработки информации, - это аналог отчета о прибылях и убытках, в котором определяется планируемая прибыль от продажи продукции. Далее составляются бюджет денежных средств и проект баланса, которые также являются финансовыми бюджетами.Часто к этой группе бюджетов добавляются бюджеты капитальных затрат (инвестиций) предприятия, формируя объединенную группу финансовых и инвестиционных бюджетов. Однако, логичнее их выделить в отдельную группу.

Инвестиционные бюджеты можно вписать в представленную схему основного бюджета на любом этапе в зависимости от вида инвестиций, но до составления бюджета денежных средств, так как инвестиционные решения обуславливают отток денежных средств, показываемый в соответствующем разделе бюджета денежных средств.

При долгосрочных инвестициях, которые не будут завершены в данном бюджетном периоде, это не имеет принципиального значения, однако, если они повлияют на производственные мощности и производственную программу в данном периоде, то указанный бюджет важно составить до определения производственной программы в натуральных единицах.Чаще всего бюджеты разрабатываются на год с разбивкой на более короткие периоды: кварталы, месяцы и т.д. Выбор финансового года в качестве бюджетного периода объясняется, в первую очередь, интересом руководства к будущим финансовым результатам и публикуемым формам отчетности, которые фактически определяют лицо предприятия. Таким образом, этот выбор при планировании производственной программы помогает предвидеть структуру баланса и основные показатели отчета о прибылях и убытках.

Годовое бюджетирование помогает оценить будущие финансовые результаты реализации выбранной альтернативы и при этом убедиться в достижении удовлетворительной структуры баланса для удержания инвестиционного капитала, рассчитать соответствующие данному альтернативному варианту возможные показатели рентабельности и ликвидности предприятия.

В основе создания бюджетной системы находятся следующие положения:- Бюджет может иметь бесконечное количество видов и форм. В отличие от формализованного бухгалтерского баланса и отчета о прибылях и убытках, бюджет не имеет стандартизованной формы, которая должна строго соблюдаться. Структура бюджета зависит от того, что есть предмет бюджета, размера организации, детальности проработки, непрерывности процесса планирования и прочего.

- Бюджет можно подготовить целиком в неденежном выражении, то есть использовать такие измерители, как единицы продукции, часы труда, число услуг и т.д.

- Бюджет должен представлять информацию в доступной и ясной форме, чтобы его содержание было понятно пользователю. Избыток информации затрудняет понимание значения и точности данных, недостаточность информации может привести к непониманию основных взаимосвязей и ограничений, принятых в документе.

- Бюджетная система на предприятии должна обеспечивать тесную взаимосвязь и сопоставимость ее данных с данными системы финансового учета при комплексном использовании первичной информации о фактической деятельности предприятия, нормативно-справочной информации и учетных принципов. В основе бюджетирования должны лежать те же учётные принципы, что и используемые на предприятии при формировании информации о фактическом осуществлении деятельности. В противном случае данные, полученные с использованием различных учётных принципов, сравнивать не корректно.

Для обеспечения эффективной работы по бюджетированию деятельности важно, чтобы были установлены соответствующие административные процедуры разработки и принятия бюджета, которые должны обеспечить менеджерам помощь в его подготовке.

- Должны быть проработаны вопросы вертикальной и горизонтальной детализации бюджетов и идентифицированы признаки, по которым она будет осуществляться.

- Должна быть сформирована совокупность центров ответственности и определен механизм распределения ответственности.

Для администрирования бюджетного процесса на предприятии создается структура, которая будет устанавливать процедуру бюджетирования, разрабатывать формы бюджетов, координировать действия по разработке и принятию реалистичных бюджетов. О должна состоять из специалистов высокого уровня, которые хорошо представляют себе деятельность предприятия. В ней удобно и целесообразно выделять две подгруппы.

- Временная группа - действует только в период разработки бюджетов и занимается сбором коллективных предложений, согласованием интересов выделенных центров ответственности и разработкой системы бюджетов с требуемой детализацией последних.

- Бюджетный комитет или бюджетная комиссия - действует постоянно и состоит из топ-менеджеров, ответственных за деятельность предприятия в целом. Эта группа разрабатывает и распространяет нормативно-инструктивные материалы по составлению бюджета, обеспечивает полезной для подготовки разрабатываемого бюджета информацией, оказывает консультационные и технические услуги функциональным руководителям, определяет точный порядок составления бюджета и даты, к которым должны быть представлены те или иные плановые цифры. Кроме того, она объединяет отдельные бюджеты в общий бюджет предприятия, показывая вклад каждого из них, проводит оценку запланированной производственной программы и ее утверждение.

Такая организация группы бюджетирования дает ряд преимуществ.

- Привлечение менеджеров каждого центра ответственности к планированию деятельности повышает ответственность каждого из них за планируемые показатели и стимулирует к их достижению.

- Менеджеры нижестоящих центров ответственности лучше представляют себе специфику работы своего подразделения, проблемы и ограничения.

- Иерархическая процедура бюджетирования позволяет вышестоящему центру ответственности согласовать интересы нижестоящих и оценить их клад в достижение целей предприятия, уменьшает вероятность занижения плановых показателей некоторыми из них.

После обсуждения вышестоящие руководители становятся ответственными за составление бюджета на своем уровне и отвечают за согласование показателей бюджетных статей и координацию деятельности подчиненных. Они следят, чтобы не было преднамеренных попыток занижения бюджетных показателей в надежде на легкое исполнение окончательного бюджета.

Приведенные в соответствие бюджеты сводят в обобщенный (основной) бюджет предприятия.

Основной бюджет предприятия утверждается директором и направляется во все центры ответственности предприятия для исполнения.Составление бюджета на текущий год не заканчивается с началом планируемого периода, бюджетирование следует рассматривать как непрерывный и динамичный процесс, который не должен завершаться его согласованием. Для целей анализа исполнения бюджета и выявления отклонений фактической деятельности от запланированной в полные бюджетные системы включаются не только плановые (бюджетные, сметные), но и фактические (отчетные) данные.

Фактические результаты требуется периодически сравнивать с запланированными и составлять отчет по результатам сравнения для определения позиций бюджета, которые оказались невыполненными, и выяснения причины отклонений. Сравнение может проводиться с различной периодичностью (год, квартал, месяц, день и в режиме реального времени) в зависимости от желания руководства. Скользящее бюджетирование позволяет:

- осуществлять действенный контроль процесса реализации бизнес-проектов

- своевременно выявлять отклонения от бюджетных данных и устанавливать их причины

- принимать решения по устранению отрицательных факторов или корректировке бюджетов

Анализ фактически достигнутых результатов проводится сравнением фактических данных и бюджетных данных с последовательным углублением, в процессе которого выявляются величины отклонений между ними и причины образования отклонений, оценивается деятельность отдельных подразделений, управляющих и предприятия в целом, определяется рентабельность направлений деятельности или видов продукции.

Для их сравнения бюджетные и фактические данные представляются в едином формате, в котором указываются соответственно либо бюджетные, либо фактические показатели, формирующие финансовый результат. Выявленные отклонения между этими показателями за выбранный период часто служат базой оценки каждого центра ответственности в конце года и принятия регулирующих производственно-хозяйственную деятельность предприятия решений.Выявленные отклонения - первый шаг в оценке деятельности предприятия, помогающий выявить области эффективности или неэффективности всей деятельности или отдельных областей и функций предприятия. Помимо определения величин отклонений, важно выяснить причину каждого из них. Другими словами, для каждого определяющего значение показателя фактора находится количественное значение отклонения, выявляются его причины и устанавливаются центры ответственности, отвечающие за это отклонение.

Возникновение и развитие концепции систем менеджмента качества поставило перед организацией бюджетного процесса, системами учёта и оперативного менеджмента новые задачи, для решения которых стандартные подходы не всегда годятся. В рамках концепции качества возник механизм непрерывного совершенствования всех аспектов деятельности предприятия за счёт систематического анализа бизнес-процессов по нескольким направлениям.

- Каждый бизнес-процесс анализируется с точки зрения того, даёт ли он добавленную ценность для клиента. Оказывается, что большинство из них не даёт никакой дополнительной ценности, поэтому такие бизнес-процессы могут рассматриваться как кандидаты на исключение из системы. Каждое такое исключение, если оно удаётся, приводит к снижению себестоимости как непосредственно, так и за счёт ускорения оборачиваемости оборотных средств из-за сокращения цикла и снижения доли незавершенного производства.

- Использование подхода к организации производства, основанного на принципе "точно вовремя", поскольку его реализация тоже ведёт к снижению объёма запасов.

- Следующим объектом в борьбе за снижение всех видов издержек служит проблема брака (или несоответствующей продукции). Систематическое использование статистических методов для сбора, представления и анализа информации о видах, причинах и особенностях брака вместе с постоянно работой кружков качества создаёт предпосылки для непрерывного "давления" на себестоимость под лозунгом "ноль дефектов".

- В поисках иных источников экономии затрат обнаруживаются проблемы обучения персонала, компоновки оборудования, организации обслуживания и ремонта и многие другие.

Всё это требует создания эффективных, недорогих и постоянно совершенствуемых систем учёта и бюджетирования, на основе которых строятся системы оперативного менеджмента и стратегического планирования.

ИСПОЛЬЗОВАННЫЕ РЕСУРСЫ